【徹底解説】不動産の購入時に発生する税金を解説 | 神奈川・東京の新築一戸建て、不動産情報ならMEマイホーム計画町田の不動産のことならMEマイホーム計画町田

不動産コラム

column

【徹底解説】不動産の購入時に発生する税金を解説

2022.10.21

今回の記事では、個人の居住用不動産の購入時〜購入後に発生する税金について解説します。不動産の取得には予備知識を持っておかないと、思いがけない出費が発生してしまいます。計画的な資産計画を立てる為にも、必要な出費項目と諸費用を把握しておきましょう。

1.不動産取得税

1-1.概要

不動産取得税とは、土地や建物等の不動産を購入した際に発生する税金です。入居後に、各自治体から納税通知書が発送されます。地方税である為、納税先は各都道府県です。具体的には都道府県の税事務所で納税の手続きをします。税額は、原則として下記の式で計算されます。

■原則

課税標準額×4%

■2024年3月31日取得分まで

課税標準額×3%

課税標準額とは実際の売買価格ではなく、基本的に固定資産税評価額に基づいて算出された基準の税額を指します。税率は原則4%ですが、土地と住宅については2024年3月31日の取得までは3%に引き下げられています。もし購入を検討されている方は、期間内での取得をお勧めします。また住宅用地や同じ扱いを受ける土地に関しては、同様に2024年3月31日まで、固定資産税評価額の半額が課税標準額となります。

1-2.必ず受けたい不動産取得税の軽減措置

不動産取得税の軽減措置を受けるためには、各都道府県の税事務所へ必ず申告を行いましょう。原則として期限内に手続きしなければ軽減が受けられなくなってしまいます。申告期限は各都道府県ごとに条例で定められているため、必ず入居してすぐに確認をしましょう。万が一軽減措置が受けられないと、査定価格次第では数十万円もの出費が発生してしまう為注意が必要です。

一定の要件を満たせば税額の軽減措置が受けられます。建物については新築された日に応じて、評価額から一定額が控除されます。軽減措置が適用されると、課税標準額から控除額が差し引かれます。かなり大きな金額の控除ですので、忘れずに申し込みを行いましょう。

■軽減措置を適用した建物の不動産取得税

課税標準額(固定資産税評価額-控除額)×3%

なお、この軽減措置には下記の条件が必要となります。購入予定、又は購入したお住まいが該当するのか確認しておきましょう。

■税額軽減措置が受けられる建物の要件

・床面積が50m2以上240m2以下

・取得者の居住用、又はセカンドハウス用の住宅

・新耐震基準に適合していることが証明されたもの

※マンションの場合、床面積は専有面積に共用部分を持ち分に応じて按分した面積が加算されます

軽減措置が適用できることが分かったら、続いて控除額を確認します。不動産取得税の控除額は建築された年によって算出されます。下記の表が控除額の一覧です。

■控除額一覧

1997年4月1日以降 :1,200万円

1989年4月1日~1997年3月31日 :1,000万円

1985年7月1日~1989年3月31日 :450万円

1981年7月1日~1985年6月30日 :420万円

1976年1月1日~1981年6月30日 :350万円

1973年1月1日~1975年12月31日:230万円

1964年1月1日~1972年12月31日:150万円

1954年7月1日~1963年12月31日:100万円

※長期優良住宅に認定されれば、2024年3月31日まで控除額が100万円上乗せされ1,300万円になります

【土地の場合】

住宅用地については、上記の要件を満たす住宅が建っている場合に下記のどちらか多い額が不動産取得税の税額から控除されます。

■軽減措置を適用した建物の不動産取得税(どちらか多いを適用)

・4万5,000円

・課税標準額(1㎡当たりの不動産評価額×1/2×住宅の床面積の2倍)×3%

※住宅の床面積は200㎡が限度です

住宅用地の控除額の計算方法はやや複雑な為、購入時に不動産会社に算出してもらいましょう。

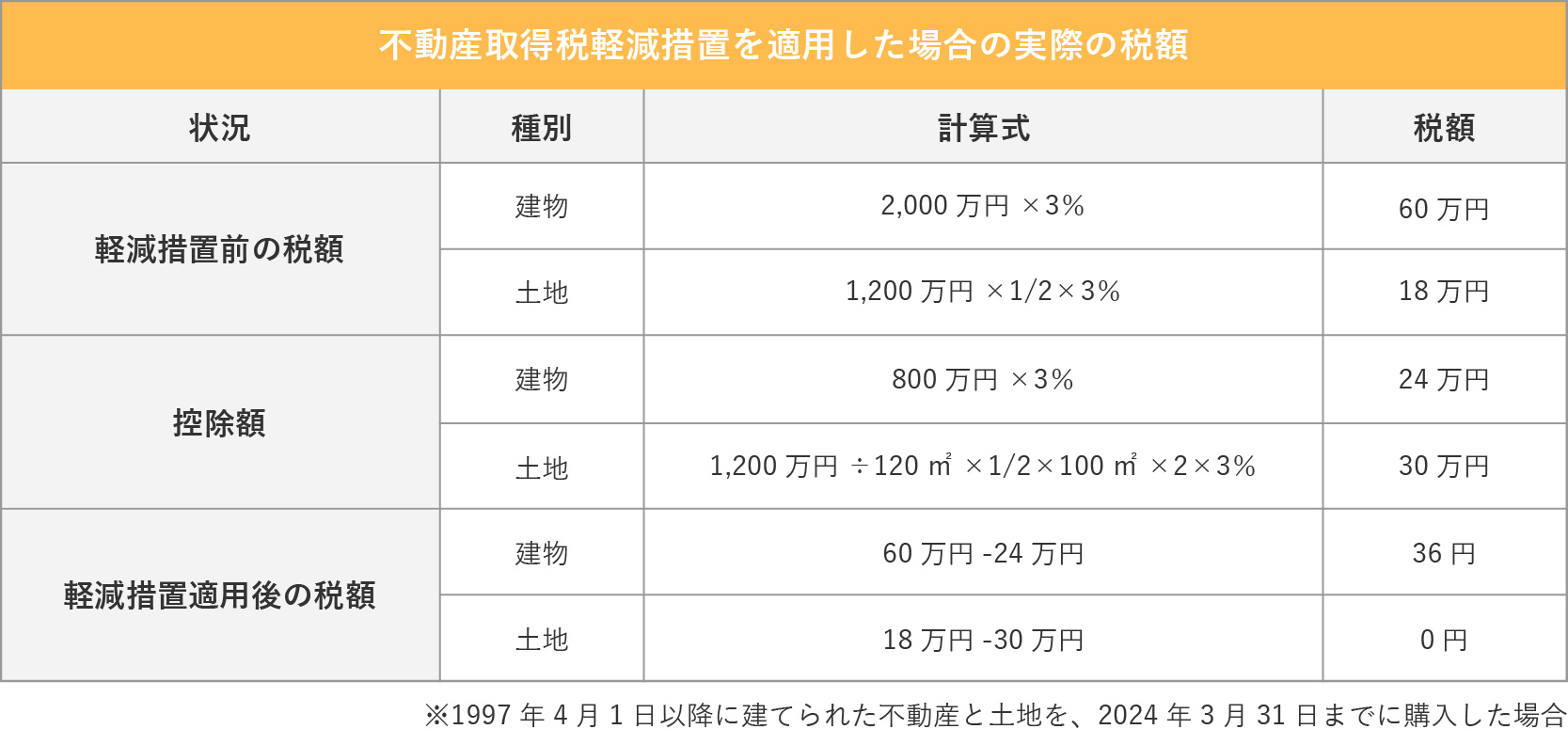

1-3.軽減措置を適用した場合の実際の税額

実際に、不動産取得税はいくらかかるのか試算をしてみます。4,000万円で新築一戸建てと土地を合わせて購入したケースで軽減前と軽減後を比べます。各評価額は下記とします。

建物:延べ床面積/100㎡、固定資産税評価額額/2,000万円

土地:面積/120㎡、固定資産税評価額/1,200万円

2.登録免許税

2-1.概要

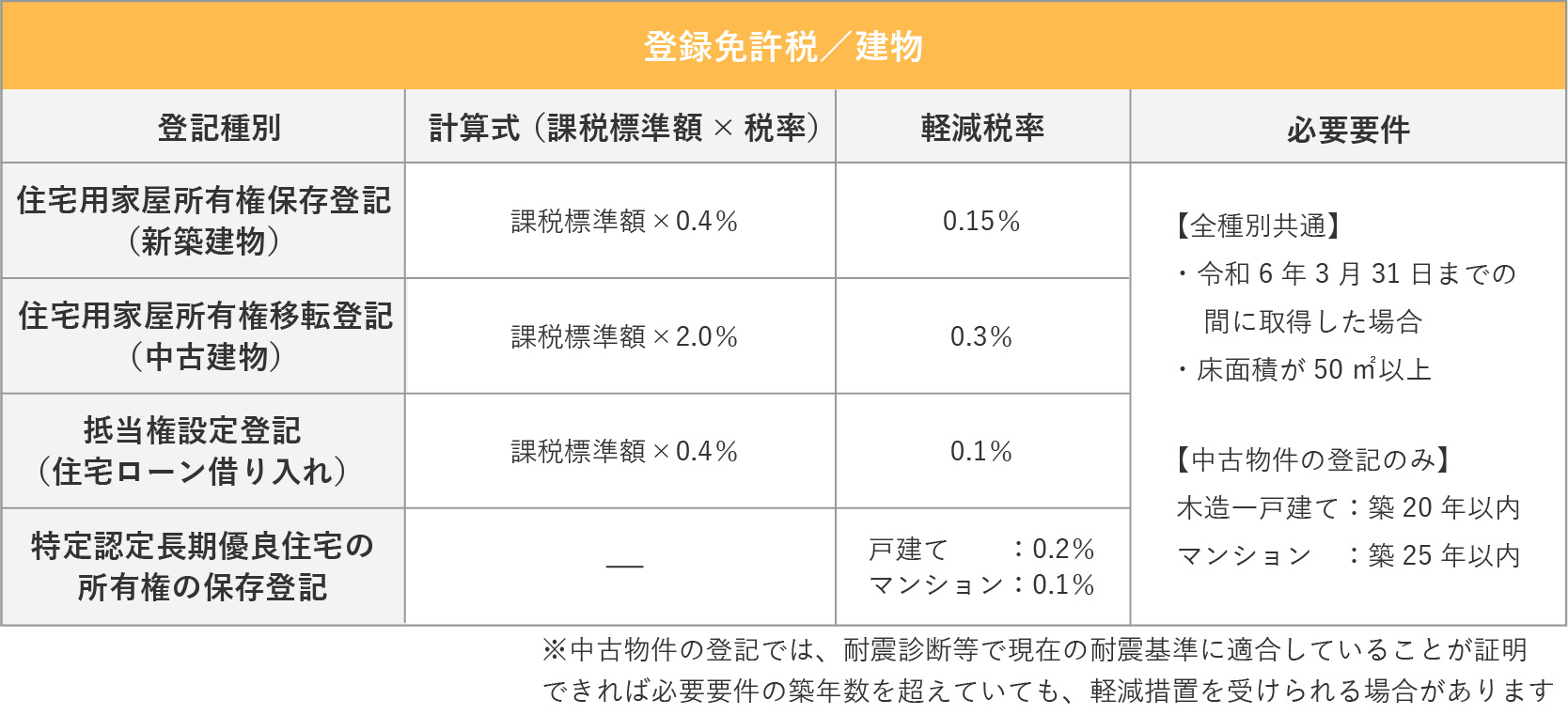

登録免許税とは、不動産を取得した際の登記をする際にかかる税金です。税額は土地や建物の評価額に税率をかけて計算します。また金融機関が抵当権(不動産を担保できる権利)を設定する必要がある為、住宅ローンを利用する際にも課税されます。

2-2.軽減税率を適用した場合の実際の税額

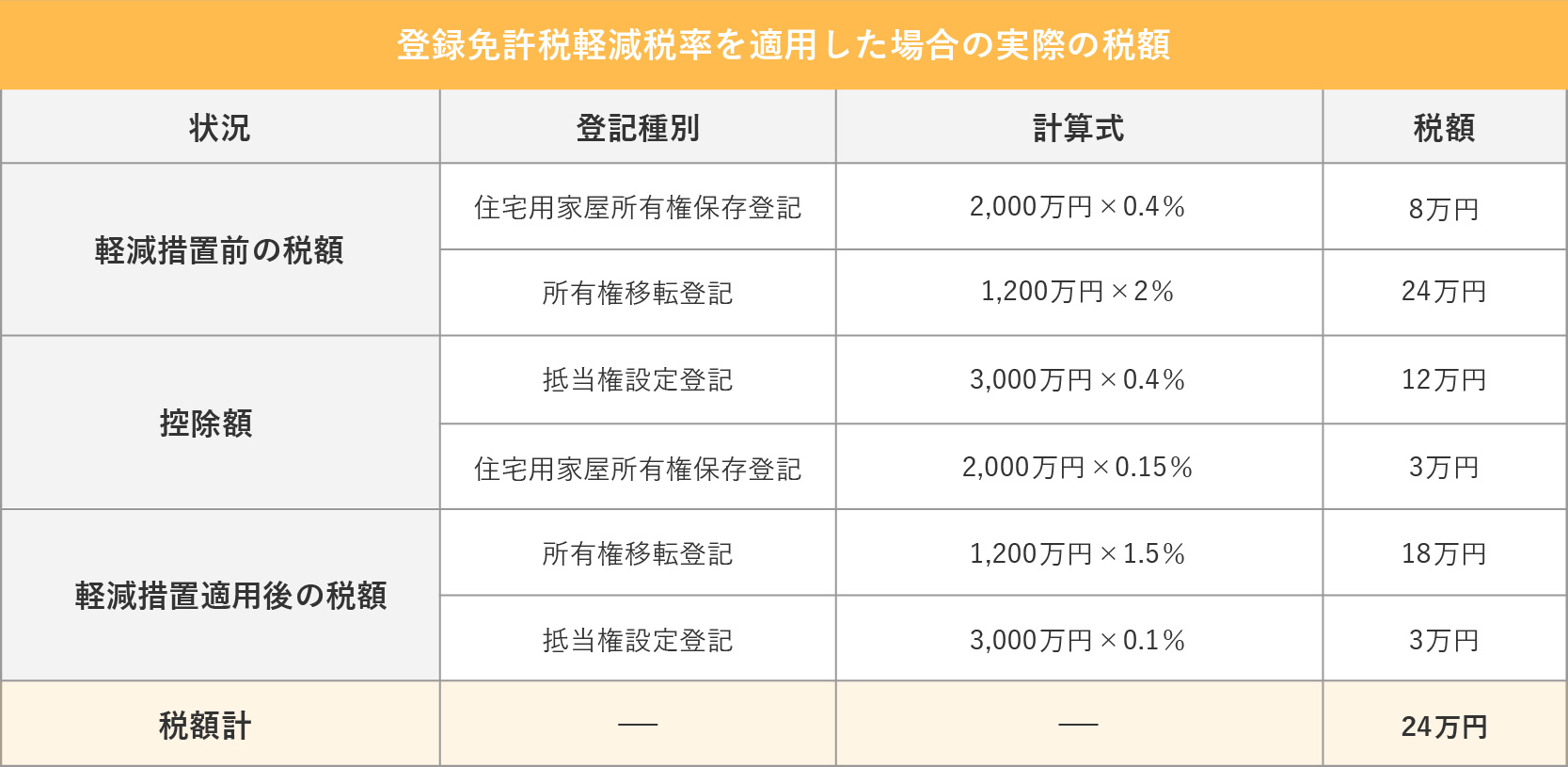

実際に、登録免許税の試算をしてみます。4,000万円で新築一戸建てと土地を合わせて購入、3,000万円の住宅ローンを利用したケースで比べてみます。各評価額は下記とします。建物の固定資産税評価額:2,000万円

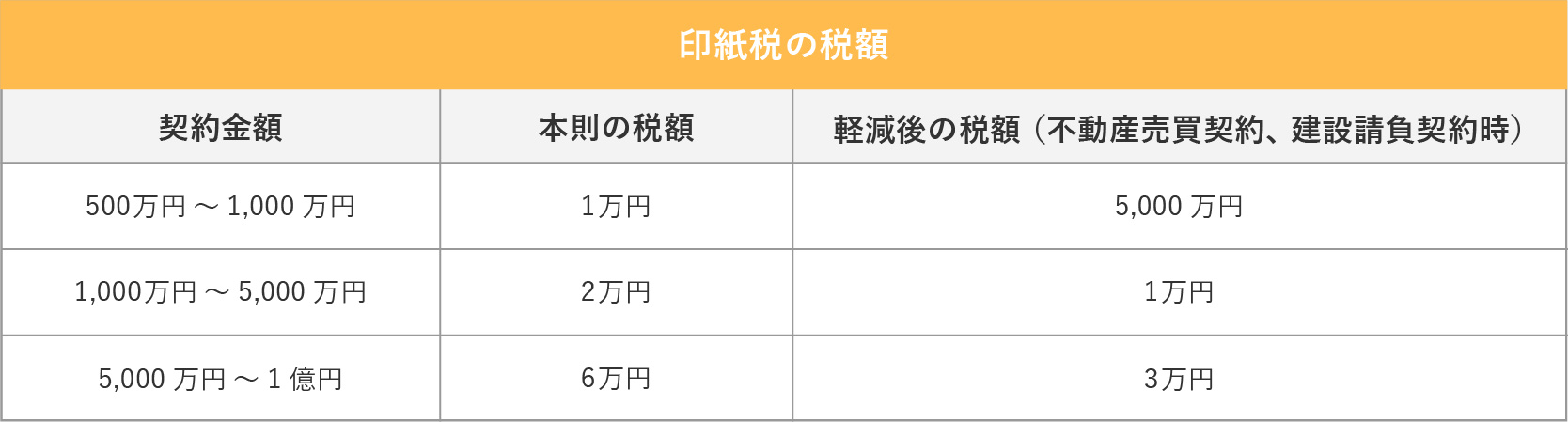

3.印紙税

3-1.概要

印紙税とは、不動産を購入または建築する際に売主や施工会社と契約を交わす際に発生する税金です。決められた額の印紙を購入し、契約書に貼って捺印することで納税したことになります。なお、住宅ローンを利用する際にも別途契約の為の印紙税が発生します。各契約書の名称と内容を確認しましょう。

不動産売買契約書 :不動産を購入する際に売主と結ぶ契約書

建設工事請負契約書:建物の建造やリフォームをする際に施工会社と結ぶ契約書

金銭消費賃貸契約書:住宅ローンを利用する際に金融機関と結ぶ契約書

また、現在は税額の軽減措置が受けられます。条件は下記2点のみです。

・2024年3月31日までに発行されていること

・不動産にまつわる契約であること

3-2.税額

では実際の税額を確認しましょう。なお、住宅ローン契約に使用する金銭消費賃貸契約書では軽減措置は受けられませんので注意しましょう。

4.まとめ

いかがでしたでしょうか。今回の記事では不動産購入時の税金について解説いたしました。税率や優遇措置までは完璧に覚えられなくとも、税金の項目だけは必ず把握しておきましょう。本記事でご紹介した税金をおさらいします。

■購入時にかかる税金

・不動産取得税

・登録免許税

・印紙税

MEマイホーム計画町田では購入後の資金計画のご相談を承っております。お客様専任のファイナンシャルプランナーがお客様だけの資金計画策定をいたします。購入後の資金計画を立てておくことで、余裕のある暮らしへと繋がりますので、是非ご利用ください。

お家のことで何かお困りの際は

MEマイホーム計画町田へご連絡ください!

0120-197-920

定休日:水曜 営業時間:9:00~

新着コラム

お電話での

お問い合わせ

0120-197-920

※当日のご来店予約でしたらこちらのほうがスムーズです

メールでの

お問い合わせ

MEマイホーム計画町田

〒194-0037

東京都町田市木曽西3-4-3

定休日:水曜日

営業時間:9:00~18:30

0120-197-920

コンテンツ

(C) MEマイホーム計画町田