【徹底解説】不動産の購入後に発生する税金を解説 | 神奈川・東京の新築一戸建て、不動産情報ならMEマイホーム計画町田の不動産のことならMEマイホーム計画町田

不動産コラム

column

【徹底解説】不動産の購入後に発生する税金を解説

2022.10.24

今回の記事では、個人の居住用不動産の購入後に発生する税金について解説します。思いがけない出費が発生しないよう、不動産を取得する際には予備知識を持っておきましょう。計画的な資産計画を立てる為にも、必要な出費項目と諸費用をご紹介します。

1.固定資産税

固定資産税とは、毎年1月1日時点で住宅やマンション、土地等の固定資産の所有者が支払う税金です。地方税である為、居住する自治体へ納付します。

1-1.概要

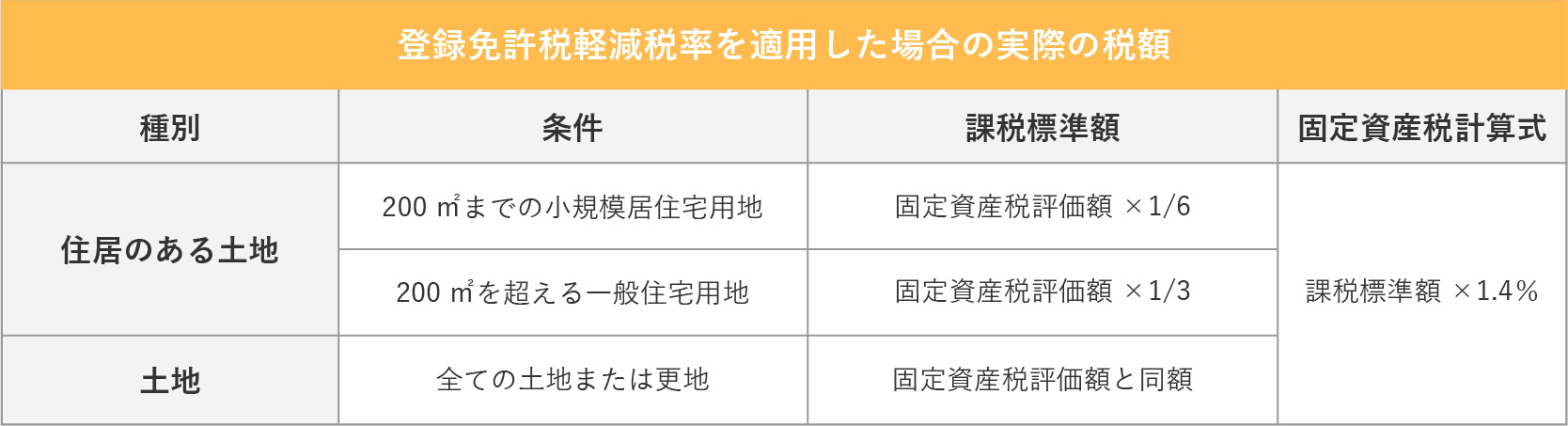

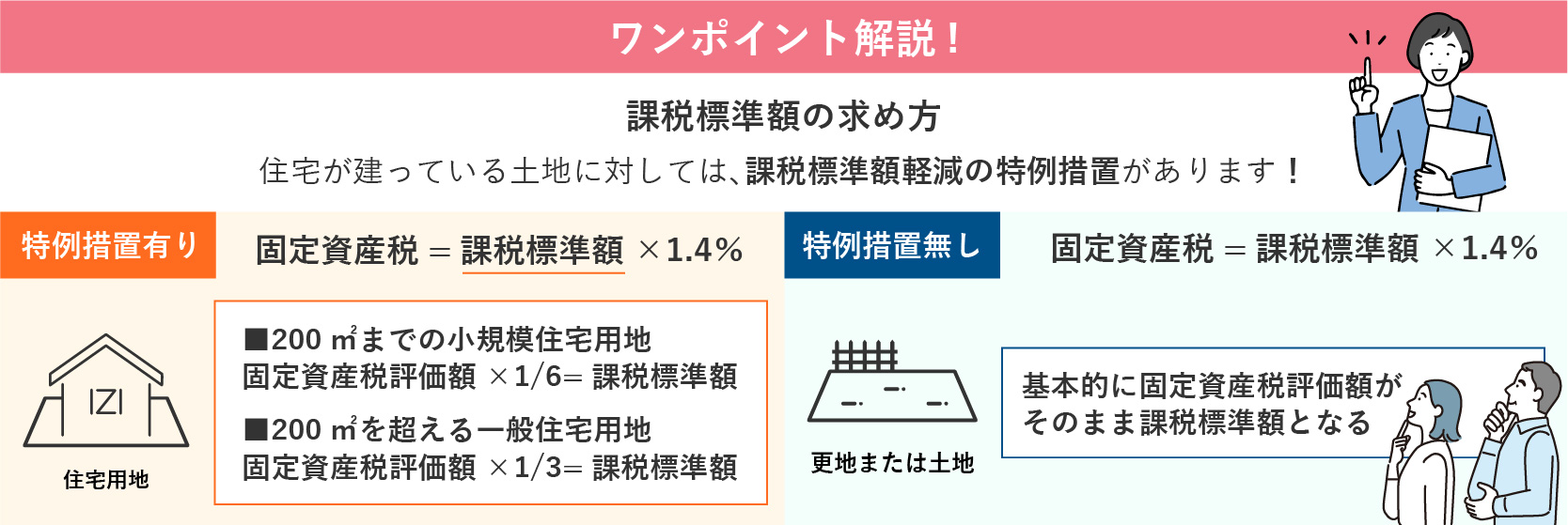

固定資産税の算出は、原則として「固定資産税評価額」に基づいて算出された「課税標準額」に税率を掛け合わせて算出されます。一般的に土地等の場合は「固定資産税評価額」=「課税標準額」となりますが、住宅用地にのみ課税標準額に特例措置が設けられています。課税標準額の求め方と特例措置は下記のとおりです。

少し複雑な為、画像を用いて解説します。

課税標準額の求め方を理解して頂けましたでしょうか?世間一般的に土地の固定資産税が高いと言われているのは、課税標準額の特例措置が無い為でした。

1-2.固定資産税の優遇措置

新築住宅では購入後一定の期間、固定資産税が半額になる優遇措置があります。

■原則

課税標準額×1.4%

■新築住宅のみ一定期間は税額が半分に

課税標準額×1.4%×1/2

下記の表に半額になる期間を下記にまとめています。

■税額が半減される住宅種類と期間

<新築後3年間>

・一般的な一戸建て

<新築後5年間>

・認定長期優良住宅の一戸建て

・3階建て以上の耐火・準耐火構造のマンションや一戸建て

<新築後7年間>

・認定長期優良住宅の3階建て以上の耐火・準耐火構造のマンションや一戸建て

固定資産税は不動産を所有している限り払い続ける必要があります。入居後に必要なコストとして資金計画に組み込んでおきましょう。

2.都市計画税

2-1.概要

都市計画税とは、市街化区域内に土地や家屋を持っている人に毎年課される地方税です。都市計画事業や土地区画事業の費用に充てられます。この市街化区域とは都市計画法で指定された「既に市街地を形成している区域及び概ね10年以内に優先的かつ計画的に市街化を図るべき区域」と定義されています。つまり、一般的な市街地や各自治体が10年以内の市街地化計画を進めている地域が該当します。関東近郊の市街地では基本的にこの市街化区域が設定されています。居住予定の地域が市街化区域内かどうかは下記の3つの方法で確認出来ます。

・自治体の窓口で確認する

・不動産会社に確認する

・自治体のホームページで確認する

2-2.税額

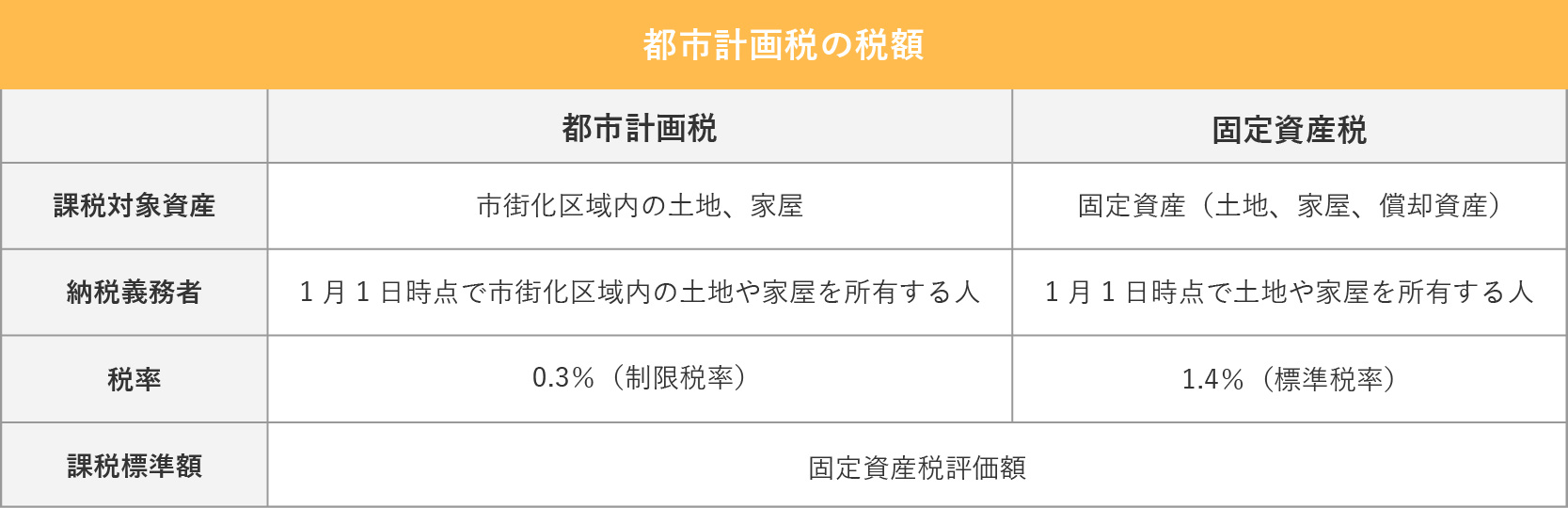

固定資産税との違いは、固定資産税が日本全ての地域に課せられるのに対し、都市計画税は市街化区域内の不動産所有者に課せられます。また、税率にも違いがあります。

2-3.都市計画税の優遇措置

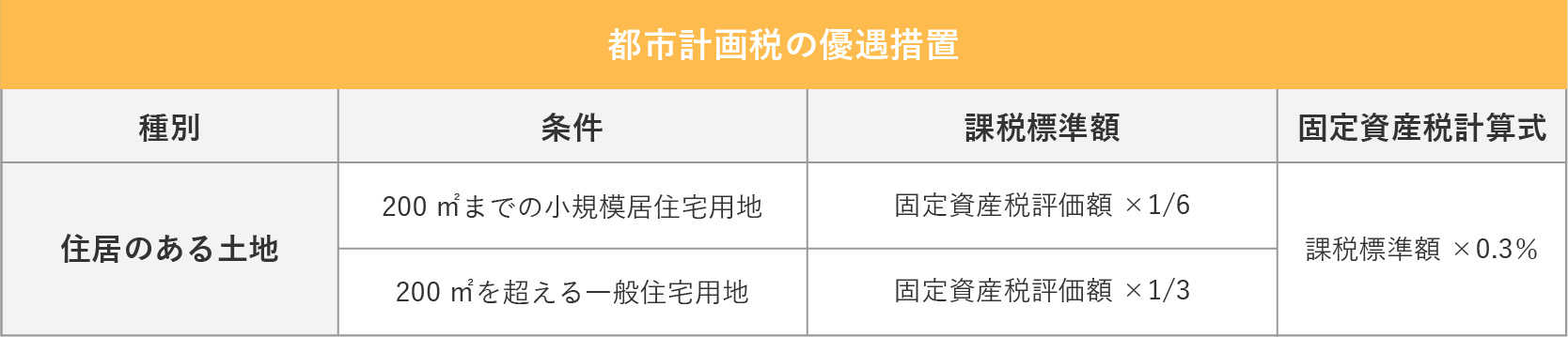

都市計画税にも優遇措置があります。下記に条件をまとめています。

都市計画税は固定資産税に比べて税率が低く、税額を抑えることができます。しかし、都市計画税の優遇措置は住宅用地のみとなり、建物に対してはありません。毎年の出費ですので、必ずご自身の購入、購入予定の地域が市街化区域かどうかは予め確認しておきましょう。

購入のご相談はこちら3.まとめ

いかがでしたでしょうか。今回の記事では不動産購入後の税金について解説いたしました。税率や優遇措置までは完璧に覚えられなくとも、税金の項目だけは必ず把握しておきましょう。本記事でご紹介した税金をおさらいします。

■購入後にかかる税金

・固定資産税

・都市計画税

MEマイホーム計画町田では購入後の資金計画のご相談を承っております。お客様専任のファイナンシャルプランナーがお客様だけの資金計画策定をいたします。 購入後の資金計画を立てておくことで、余裕のある暮らしへと繋がりますので、是非ご利用ください。

お家のことで何かお困りの際は

MEマイホーム計画町田へご連絡ください!

0120-197-920

定休日:水曜 営業時間:9:00~

新着コラム

お電話での

お問い合わせ

0120-197-920

※当日のご来店予約でしたらこちらのほうがスムーズです

メールでの

お問い合わせ

MEマイホーム計画町田

〒194-0037

東京都町田市木曽西3-4-3

定休日:水曜日

営業時間:9:00~18:30

0120-197-920

コンテンツ

(C) MEマイホーム計画町田