【新築戸建て購入の教科書】必要な費用や相場、年収の目安を解説 | 神奈川・東京の新築一戸建て、不動産情報ならMEマイホーム計画町田の不動産のことならMEマイホーム計画町田

不動産コラム

column

【新築戸建て購入の教科書】必要な費用や相場、年収の目安を解説

2023.1.30

今回の記事では新築戸建て購入に必要な費用や相場、年収の目安をご紹介します。不動産は大きな買い物ですから、費用に関する知識は非常に重要です。理想の家と出合った際に確実に手に入れるためにも、事前に知識を付けておきましょう。

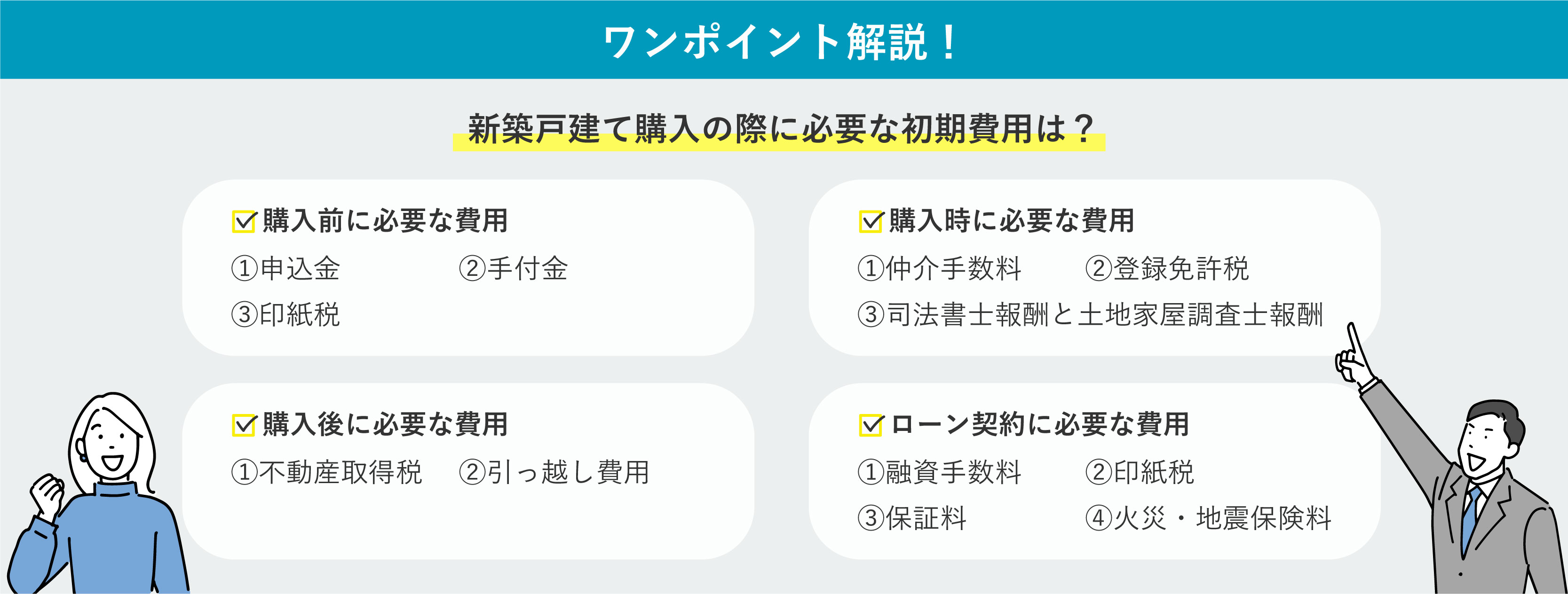

1.初期費用

新築戸建ての購入に必要な初期費用をご紹介します。初期費用は種類が多く、必要になるタイミングも様々です。今回は購入前・購入時・購入後、そしてローン契約時の4つに分けてそれぞれのタイミングで必要な費用を詳しくご紹介して参ります。

1-1.購入前に必要な費用

購入前に必要な費用は以下の3種類です。

■申込金

正確には「申込証拠金」と呼ばれており、購入の意思を明確に示すため売主や不動産会社へ支払うお金です。支払うことで他の購入希望者が現れても売買交渉を優先してもらうことが可能です。しかし、仮に希望者がいた場合にいつまでも押さえてもらえるわけではなく、一般的な有効期限は1週間〜10日のため注意しましょう。また法的な位置づけはないため金額の決まりはありませんが、2万円〜10万円が相場と言われています。対象の不動産を購入した場合は支払った金額は手付金の一部に充当され、購入に至らなかった場合は支払主に全額が払い戻しされます。なお、申込金の支払いは必ず行う必要はなく、支払いをせず契約に至るケースも少なくありません。そのため資金面の理由から支払うことができない場合や当面の出費を押さえたい場合は不動産会社に相談してみましょう。

■手付金

売買契約時に契約成立の証拠として売主や不動産会社に支払うお金です。手付金は物件価格の20%と法律で定められておりますが、一般的には物件価格の5〜10%が相場です。住宅ローンの契約前に支払うため手付金は現金で用意する必要があります。また、対象の不動産を購入した場合は不動産の購入代金の一部として充当されますが、売買契約を解除し購入に至らなかった場合には返金されることはありません。返金の有無が申込金とは異なる点ですので、申込金だと思っていたら手付金だったということがないように注意しましょう。

■印紙税

不動産の売買契約書にかかる税金です。税額は契約金額によって異なりますが相場は1万〜3万です。収入印紙を売買契約書に貼付・消印をして納付をします。

1-2.購入時に必要な費用

購入時に必要な費用は以下の3種類です。

■仲介手数料

不動産会社の仲介業務に対して支払う手数料です。不動産会社の仲介によって売買契約が成立した場合は必ず支払う必要があります。取引金額にもよりますが、不動産会社は「物件価格×3%+ 6万円+消費税」までしか請求してはいけないという上限が法律によって定められています。

■登録免許税

不動産の所有権を移転または保存する登記にかかる税金です。また、住宅ローンを利用する際に対象不動産に設定する抵当権にも登記が必要です。そのため購入時だけでなくローン利用時にも課税されます。

■司法書士報酬や土地家屋調査士報酬

上記で説明した登記は難しい項目が多いため専門家へ依頼するのが一般的です。各登記を代行してもらうため依頼先である司法書士や土地家屋調査士に支払うのが報酬費用です。報酬額は対象不動産や登記内容によって異なりますが司法書士への報酬は30〜50万円、土地家屋調査士への報酬は相場は8万〜10万です。

1-3.購入後に必要な費用

購入後に必要な費用は以下の2種類です。

■不動産取得税

不動産を取得した際に課税される税金です。税率は4%ですが、2024年3月31日までに取得した場合3%とする軽減税率が適用されます。都道府県から送付される納税通知書が届いたタイミングで納付します。一般的に通知書は半年程で送付されますが、自治体によっても異なるため、長期に渡って届かない場合は問い合わせをしておくと安心です。

■引っ越し費用

引っ越し完了時に支払うのが一般的で、相場は10万円です。引っ越し費用は家具の量や距離によって変動しますが時期による変動が1番大きく、注意が必要です。特に年度末や年末年始は繫忙期のため費用が高くなる傾向にあります。繁忙期に引っ越しを検討している場合は、土日ではなく平日を選択する等の工夫でなるべく費用を抑えましょう。

1-4.住宅ローン契約に必要な費用

住宅ローン契約に必要な費用は以下の4種類です。

■融資手数料

住宅ローン借入時にかかる手数料で金融機関に支払います。融資手数料は定率型と定額型があり、どちらも金融機関によって金額や割合が異なるため注意が必要です。定率型は借入金額に対して一定割合を支払う方法で融資額に対して2.2%に設定している金融機関が多く、定額型は借入金額にかかわらず一律の金額を支払う方法で相場は3万円〜5万円です。

■印紙税

売買契約書にかかる税金とご紹介しましたが、住宅ローン借入時に作成する金銭消費貸借契約書にもかかります。電子契約を取り入れている金融機関の場合はローン借入時の印紙代が不要の場合もあるため不動産会社や金融機関に確認してみましょう。

■保証料

万が一住宅ローンを返済できなくなった際に、保証人の代わりに保証会社に保証してもらうための費用です。以前は連帯保証人を付けるのが主流でしたが、現在は連帯保証人を付けるよりも保証会社との契約が条件となる金融機関が多い傾向にあります。金額の目安は借入金額の2%程度です。

■火災保険料・地震保険料

その名のとおり火災や地震が起きた時に備える保険に加入するための費用です。住宅ローンの契約時に火災保険の加入を必須にしている金融機関がほとんどで、一方の地震保険の加入は必須ではない場合が多い傾向にあります。

新築戸建ての購入時にかかる諸経費の目安は物件価格の5〜10%程度です。しかし不動産会社や金融機関によって変動があるため、あくまでも目安として考えることをオススメします。また、不動産購入に関わる税金に関しては以下の記事でもご紹介しています。税額や軽減措置まで詳しく記載していますので、ぜひ参考としてご覧下さい。

【徹底解説】不動産の購入時に発生する税金を解説 購入のご相談はこちら2.購入後の維持費

維持費は年間30万〜50万程かかるため、購入時に維持費も見込んで資金計画を立てることをオススメします。

2-1.毎年納税する必要のある固定資産税

所有する不動産に対して市町村から課せられる税金で、毎年納税しなければなりません。一括支払いの他に分割支払いも可能で、分割を選択した場合は6月・9月・12月・2月の4回で支払うのが一般的ですが納入期限は自治体によって異なるためホームページ等で確認しておきましょう。新築戸建てを購入した多くの方が気になるのは支払い開始時期だと思います。固定資産税は毎年1月1日時点で不動産を所有している所有者に対して、4〜6月頃に納税通知書が発送されます。そのため、仮に2月1日に不動産の所有を開始した場合、その年の課税はなく翌年からの課税となります。

2-2.エリアによって納税する必要のある都市計画税

固定資産税と同様に1月1日に不動産を所有している所有者に課税されます。通知や納税の方法は固定資産税と同様ですが、大きな違いは不動産の所有者全員が課税対象ではないという点です。都市計画税は、原則として市街化区域内に所在する土地または建物が対象となります。しかし課税するか否かは自治体が決定しているため市街化区域内でも課税されない場合や区域外であっても課税対象になる場合もあります。購入予定の不動産が課税対象かどうか確認したい場合は、不動産会社または自治体の課税課に確認することをオススメします。 固定資産税と都市計画税は以下の記事でもご紹介しています。優遇措置等も記載していますので、ぜひ参考として本記事と併せてご覧下さい。

【徹底解説】不動産の購入後に発生する税金を解説2-3.後々必要になる修繕費

戸建てはマンションと異なり修繕積立金を支払わない分、節約できると考えている方も多いのではないでしょうか?しかしどこかのタイミングで故障や不具合等が起これば、必ず修繕を行わなければなりません。そのため将来の修繕費用を自分で貯めておく必要があります。

3.新築戸建ての相場

購入の際に発生する諸経費についてご紹介して参りましたが、この章では新築戸建ての相場についてご紹介して参ります。

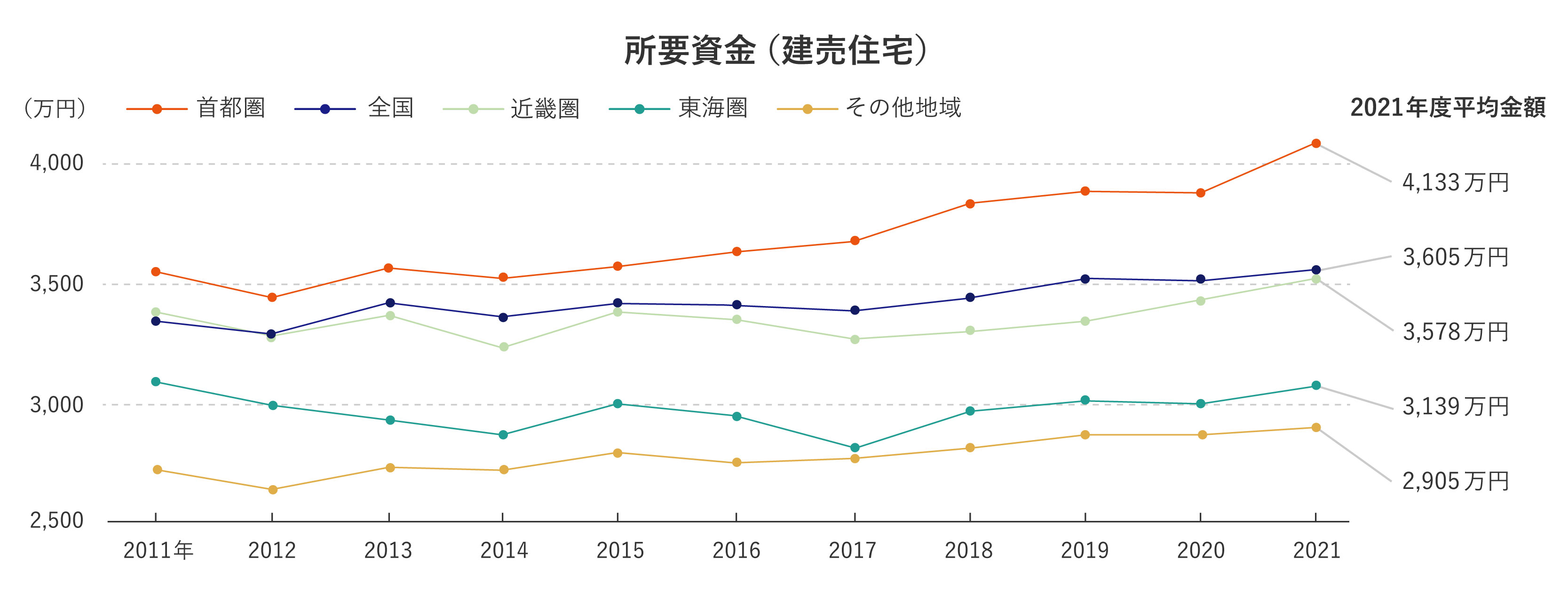

3-1.新築戸建ての相場は?

住宅金融支援機構から2022年に公表された「2021年度フラット35利用者調査」によると、新築戸建ての所要資金の全国平均は3,605万円で、東京や神奈川を含む首都圏では4,133万円という結果が出ています。間取りや立地に加えて地域によって不動産の販売価格は異なりますが、物件探しや資金計画を立てる際の目安として参考にしてみてはいかかでしょうか?

購入のご相談はこちら

4.住宅ローンについて気になるあれこれ

不動産購入の際に約8割の人が利用するとも言われている住宅ローンについて、近年の傾向や頭金の割合等をご紹介して参ります。住宅ローンについてもしっかりと知識を付け、物件探しの参考にしましょう。

4-1.年収の目安は5倍まで?

住宅ローンに関して「家の購入なら年収の5倍まで」という情報を聞いたことがある方も多いのではないでしょうか。しかし5倍には明確な根拠はないようです。この「5倍」には1992年に政府が打ち出した「生活大国5か年計画」と関係があります。計画の中で「勤労者世帯の平均年収の5倍程度を目安に良質な住宅の取得が可能になること」というような内容が盛り込まれており、これが「家を買うなら年収の5倍まで」という目安になったと言われています。

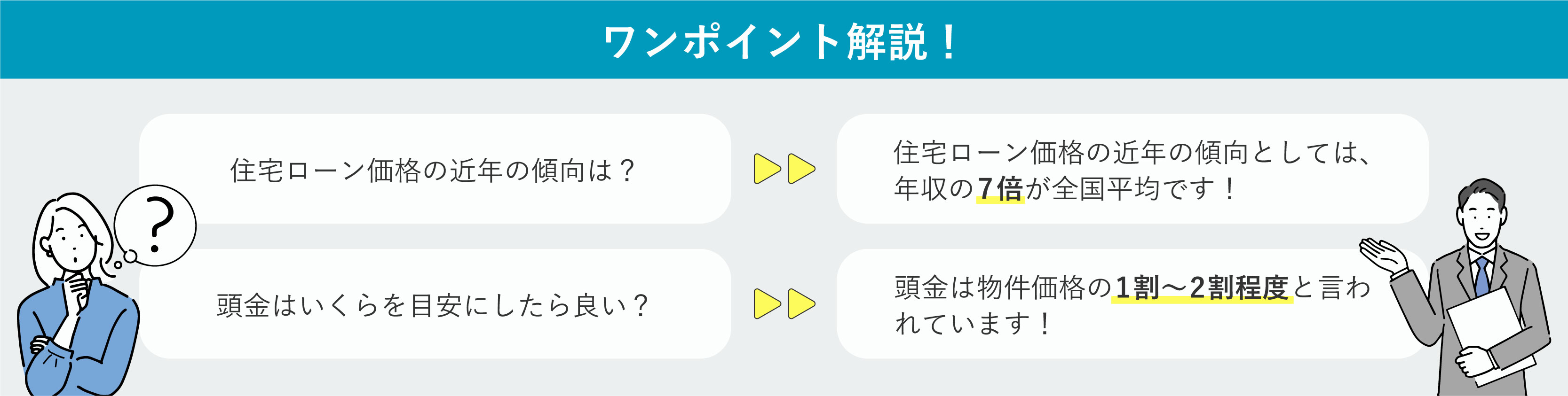

4-2.近年のローン価格の傾向

「家の購入なら年収の5倍まで」には根拠がないと記載しましたが、近年のローン価格の傾向を見ていきます。「2021年度フラット35利用者調査」によると新築戸建ての場合、全国平均で年収の7倍、首都圏の平均を見ると年収の7.4倍という結果が出ています。これを目安にした場合、年収が400万で首都圏の新築戸建てを購入すると仮定すると借入金は2,960万円となります。ただしこの目安には世帯ごとの経済状況や金利の影響が考慮されていないため年収の何倍かだけを目安にするのはオススメしません。借入額は様々な点を考慮し慎重に検討しましょう。

4-3.頭金はいくらにしたら良い?

新築戸建て等の不動産を購入する際は、物件価格のうち何割かを「頭金」と言われる自己資金で支払うのが一般的で、その割合は1割〜2割程度と言われています。頭金の割合は増やせば増やす程借入金が少なくなるため、利息が減ることに加えてローンの返済期間も短くなります。一方で手元の現金が減り急な出費に対応できなくなる等のリスクもあります。また、金融機関や条件次第で頭金がなくてもローンの借入が可能な場合もありますが、金利が高くなる可能性がありますので注意が必要です。

4-4.住宅ローン控除

住宅ローンを利用して新築戸建てを購入した場合、条件を満たすと年末時点の住宅ローンの残高に応じて一定の金額が一定期間に渡って所得税から還付され負担を軽減できる制度です。当初は2021年をもって終了する予定でしたが、税制改正時に4年間延長され2025年12月31日まで有効となりました。詳しい条件や税制改正時の変更点等は国税庁ホームページや国土交通省ホームページで確認しましょう。

まとめ

いかがでしたでしょうか。今回の記事では新築戸建て購入の際に必要な初期費用や意外と見落としがちな購入後の維持費、住宅ローンに関してご紹介して参りました。不動産購入価格以外の費用も多く驚く方も多いのではないでしょうか。控除等を使い費用の節約をしながら、理想の人生計画を行いましょう。また、本記事を新築戸建て購入の教科書として、購入時に見返して頂けますと幸いです。では、本記事でご紹介した内容をおさらいしましょう。

■初期費用

・購入前、購入時、購入後に必要な費用

①申込金

②手付金

③印紙税

④仲介手数料

⑤登録免許税

⑥司法書士報酬や土地家屋調査士報酬

⑦不動産取得税

⑧引っ越し費用

・住宅ローン契約に必要な費用

①融資手数料

②印紙税

③保証料

④火災保険料・地震保険料

■購入後の維持費

①固定資産税

②都市計画税

③後々必要になる修繕費

■新築戸建ての相場

・全国平均は3,605万円

・首都圏では4,133万円

■住宅ローンについて気になるあれこれ

・近年のローン価格の傾向は年収の約7倍

・頭金1割~2割

・住宅ローン控除は2025年まで有効に

MEマイホーム計画町田では不動産購入のご相談を承っております。お客様専任の営業担当者が住まい探しを徹底的にお手伝い致します。また、これまでに培ってきた経験とノウハウから、お客様のご要望に沿ったご提案が可能です。新築戸建て購入のご相談はMEマイホーム計画町田へぜひご依頼下さい。

お家のことで何かお困りの際は

MEマイホーム計画町田へご連絡ください!

0120-197-920

定休日:水曜 営業時間:9:00~

新着コラム

お電話での

お問い合わせ

0120-197-920

※当日のご来店予約でしたらこちらのほうがスムーズです

メールでの

お問い合わせ

MEマイホーム計画町田

〒194-0037

東京都町田市木曽西3-4-3

定休日:水曜日

営業時間:9:00~18:30

0120-197-920

コンテンツ

(C) MEマイホーム計画町田